汇改这一年:过渡机制有待进一步推进

一般而言,人民币贬值是有利于企业的出口业务的,但事实上这通常只有在出现较为极端的贬值幅度的时候才会有所体现,目前尚在正常区间的贬值幅度再加上需求不足的宏观背景,事实上很难产生这一效果。然而,人民币贬值对于负有外债的进口企业的冲击则是显而易见的。

证券时报记者 方海平

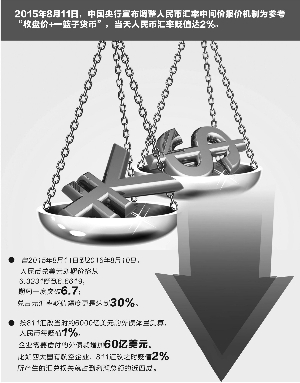

去年此时,中国央行宣布调整人民币汇率中间价报价机制为参考“收盘价+一篮子货币”,2015年8月11日当天人民币汇率贬值达2%。此举后来被称作“811汇改”。如今时隔一年再来观察人民币的变化,不管央行初衷是什么,市场对此最大的感受无疑是“贬值”,其次是波动幅度加大。

但据证券时报记者了解,习惯了单边升值的人民币市场参与者,尽管这一年有些“大风大浪大起大落”的感觉,但放在国际市场上来看,依旧不算是正常的资本市场,投资者仍然主要将人民币当做一个参考指标,而无意于参与交易,甚至连对人民币的分析逻辑都没有发生变化。

由于贬值是最明显的结果,这一轮人民币汇改对于贸易企业产生的影响远甚于对资本市场产生的影响。在关注人民币市场的人士看来,811汇改最大的意义,在于迈开了市场化的步子,释放了改革的信号,国际市场对人民币的态度也有了改观的迹象。然而,目前这种盯住美元+一篮子货币的机制只能是一种过渡期的安排,不可能持续。尽管央行目前面临的考虑因素比较复杂,一些官方研究机构仍然建议彻底抛弃中间价机制,完全市场化。

对贸易影响大 对投资影响小

当前实在不是贸易企业的春天。海外经济尚在金融危机之后的泥潭中挣扎,复苏缓慢不及预期,国内高速增长的经济又迎来转型调整的拐点。国内外需求都严重不足,进出口数据连连下降。

与此同时,人民币汇率自去年汇改以来就出现大幅贬值,除了兑英镑外,人民币对其他几乎所有的币种全线贬值,自2015年8月11日到2016年8月10日,人民币兑美元即期价格从6.3231贬到6.6619,期间一度突破6.7;兑日元汇率贬值幅度更是达到30%。兑英镑未贬值则主要是因为英国脱欧公投的出现。

一般而言,人民币贬值是有利于企业的出口业务的,但事实上这通常只有在出现较为极端的贬值幅度的时候才会有所体现,目前尚在正常区间的贬值幅度再加上需求不足的宏观背景,事实上很难产生这一效果。然而,人民币贬值对于负有外债的进口企业的冲击则是显而易见的。外债规模一夜之间膨胀,企业成本骤然上升。按汇改当时约6000亿美元的外债体量测算,人民币每贬值1%,企业需要偿付的外债就增加60亿美元。比如四大国有航空企业,汇改之时贬值2%所产生的汇兑损失就占到利润总额的近四成。

事实上,中国企业当中负有外债的比例并不算高,而且主要集中在大型国有企业。因此人民币贬值总体上对经济的冲击不大,但是对于个体的贸易企业而言,则不乏出现灾难性的打击。据记者了解,江浙地区就有不少以进口业务为主的贸易企业因人民币贬值带来成本骤升而无法经营下去的案例。

除此之外,汇改之后,人民币汇率的波动幅度明显加剧,且呈现出双边循环波动的特征。对于有跨境贸易业务的中国企业而言,在此前汇率盯住美元且主要以美元结算的环境下,企业在签订合同订单、清算等过程中,几乎不考虑汇率变动问题,现在的形势则要求他们紧盯着汇率的变化,选择合适的时机进行交易。这对企业而言,无疑是另一重挑战。

相较于对贸易企业的影响,一年前的811汇改,对于人民币作为一个交易市场所产生的影响反而并不那么明显。登富特(中国)CEO、外汇投资专家敬松对证券时报记者表示,尽管人民币的波动有所增加,但是放在国际外汇市场上,其波动和流动性依然不够,一年内才会出现相当于其他货币一个月内出现的波动。这就相当于股市上一只常年只有1%的波动的股票,投资者没有兴趣参与。

相比于交易,投资者往往是将人民币作为一个参考的指标。而大家分析人民币的逻辑也不同于其他货币,比如不会看中国的经济指标,而是主要看央行政策和国际重大事件,当然其他货币的走势受央行政策影响也很大,但是汇率的走势同其他经济指标以及股市、债市等市场的联动性较高,更加可分析可预判。

这些区别,在811汇改前后并没有发生多大变化。也就是说人民币还不是市场化的货币,人民币汇率市场还不是一个有效交易市场。

过渡期的改革安排会否继续

据记者了解,市场人士在对此轮人民币汇改的评价上,肯定的方面主要在于:汇改之后,人民币汇率的形成机制变得更加透明,汇率走势更加可稳定预期,国际市场意识到人民币的市场化改革方向并且对进一步改革充满期待,开始关注人民币资产,有意向将来参与。

中国社会科学院世界经济与政治研究所国际金融研究室副主任肖立晟对记者表示,目前这种参考收盘价+一篮子货币的双锚机制,是一种缓慢释放贬值压力的渠道,它更像是一种针对美联储进入加息周期的缓冲器,只能是一种过渡期的安排,不是长久之计。人民币市场化需要有更深入的行动。

另外还有部分人表达了更严重的担忧,一位市场人士向记者表示,目前这种局面其实是“换汤不换药”,市场化还未迈开步伐,所谓的811汇改只是在当前既定背景下为了贬值做出的决策。

从效果上来看,当前这种对于收盘价和篮子货币汇率两者共同考虑的模式,对市场而言显然不够清晰,大家并不知道参考谁,所以也并没有体现出一个市场化的结果。肖立晟以英国脱欧公投为例对记者表示,英国脱欧引发了欧元和英镑贬值、美元升值,按照篮子货币来判断,人民币应该兑欧元升值、兑美元贬值;英国脱欧同时降低了美元加息概率,资本都会流向新兴市场,因此作为新兴市场的货币理应升值,但事实上人民币的走势却与此相悖。

811汇改之后,监管层调整了原定的一次性大幅贬值到位的方式,选择了一条“中间道路”。肖立晟指出,目前监管层意在用篮子货币稳住预期,但是结果是二者冲突得出的价格,外汇市场就难以出清,那么市场就会有持续贬值的预期,这就压缩了央行的货币政策空间。这正是目前的情形,央行上一次降准还在今年2月底、上一次降息在2015年10月。

那么,这种过渡期特殊的改革安排近期内会不会有更深入的推进呢?

汇改之后,人民币的波动幅度和弹性仍然不够,主要原因在于每天频繁的中间价报价机制限制了人民币的弹性。肖立晟表示,取消中间价,用篮子货币设定中心汇率的目标区,波动空间更大。将篮子货币的波动幅度提高至上下15%。这是下一步应该推进的方向。从市场的承受度来看,也已经具备这个条件了,外债已经偿还了很多,企业也有了套期保值的对冲措施等安排,市场对风险也有足够的认识。不过,央行目前需要考虑的国际政治因素比较多,预计暂时不会有较大的推进。

阿布扎比证券旗下知名在线交易商ADS达汇副总裁林满尧表示,人民币国际化必须以循序渐进的方式进行。市场认为央行的理想目标是要令人民币在有监管的条件下自由浮动,达到这个目标之前中国必须达到利率市场化。但利率市场化后银行可能因息差问题导致市场短期会有很大影响。